据媒体报道,2020年年初至2024年1月我国居民一共往银行存了58万亿,这个量相当于2009年到2019年的存款总和。

究其原因,还是因为过去投资市场行情不理想,很多人的投资风险偏好发生转变,激进的变稳健,稳健的变保守,保守变得更保守。

为了维持自身的长期经营,多家银行开始密集下调自家的存款利率,幅度从0.1%至0.6%不等。在利率下行的背景下,储蓄险逐渐成为大家关注的焦点。

在大行存款只有2字头的当前,有机会锁定长期2.9%~3.5%左右复利的储蓄险自然成了“香饽饽”。但储蓄险也同样受到利率下行影响,去年7月份保险产品定价利率下调(由3.5%到3%,直降50个基点),就是保险行业的一轮大洗牌。

即便如此,有关部门还是觉得调整后的储蓄险长期3%的收益太高,又开启新一轮的调整,随着报行合一的全面推行,从去年12月到今年1月又下架了不少高利益产品。

这不禁让许多业内人士对未来储蓄险长期收益情况持悲观态度,不少人预测,未来,储蓄险长期收益大概率又要有一波向下的调整。

在这一趋势下,一种既有利于保险公司减负,又可以满足消费者在低利率时代低风险投资收益需求的产品类型——分红型增额寿引起了行业内外的广泛关注。

一、什么是分红型增额寿

我们知道,增额终身寿的主要优势在于保单利益明确写进合同,且终身锁定,不受利率下行影响。分红型增额寿也是如此,只不过保单利益部分相较于传统增额寿稍低一点,但也会通过保险公司的投资情况给予分红收益。

分红型增额寿收益由“保底+分红”构成,保底部分长期IRR可接近2.5%,分红部分由保司根据经营状况对保单持有者进行分配,有分红的加持,保单整体收益会实现飞跃,部分好产品长期回报能到惊人的3.6%+。

不过,由于分红型增额寿的分红部分是不确定的,非常依赖保险公司的经营能力、投资实力和分红实现率,所以在购买这类产品时,需要消费者具有一定投资知识、能综合分析多方信息,适合投资偏好倾向于进取型的用户选择。

二、目前推荐的分红型增额寿

一般来说,分析一家保险公司到底是否具备可持续的、支撑良好分红业绩的经营能力时,我们更多是从保司股东实力、保司经营稳定性、保司过往的经营利润结果、过往的分红型产品经营结果(分红实现率),保司资管能力,尤其资产负债匹配的资产端能力等不同角度筛选出最大的确定性。

按照这些维度进行挑选,小编认为招商信诺人寿保险有限公司最新推出的利多多3号值得一看。

01大保司、高利益

1)从保司股东实力上来看

与一生中意(分红型)一样,招商信诺保险公司也是一家中外合资的寿险公司。

它的股东阵容强大,包括“世界五百强企业”招商银行和“全美五大保险公司、2023年世界500强排名第15位”美国信诺集团。因此,对于招商信诺而言,它既能依托招商银行的并购、私有化融资、国企改革及股权投资项目资源优势及投商行一体化服务能力,也可以依托信诺集团的医疗服务与资产管理经验,为客户提供全面且专业的健康管理方案。

背靠两大实力雄厚且声誉卓著的金融机构,招商信诺的背景值得信赖。

2)从保司经营的稳定性上看

招商信诺在2003年成立于深圳,是中国进入WTO后成立的首家合资寿险公司,在寿险行业中经过了20年的健康发展,如今的业务已覆盖全国30个主要省市,规模庞大。

同时,在监管评级上,2023年三季度,公司核心偿付能力106.56%,综合偿付能力199.43%,均高于监管的“及格线”要求,公司风险综合评级均为BBB级,风险较小。

此外,在2023年人身险公司受利率下行影响、整体利润水平表现不佳的大环境下,招商信诺的净利润高达4.6亿元,在62家非上市寿险公司中排名第4,成绩十分亮眼。

规模、监管评级、盈利水平上的综合突出表现,使得招商信诺的经营基本盘令人放心。

3)从过往分红经营结果上看

从过往分红产品的分红实现率可以看出公司分红险结果好不好,分红能否稳定持续。

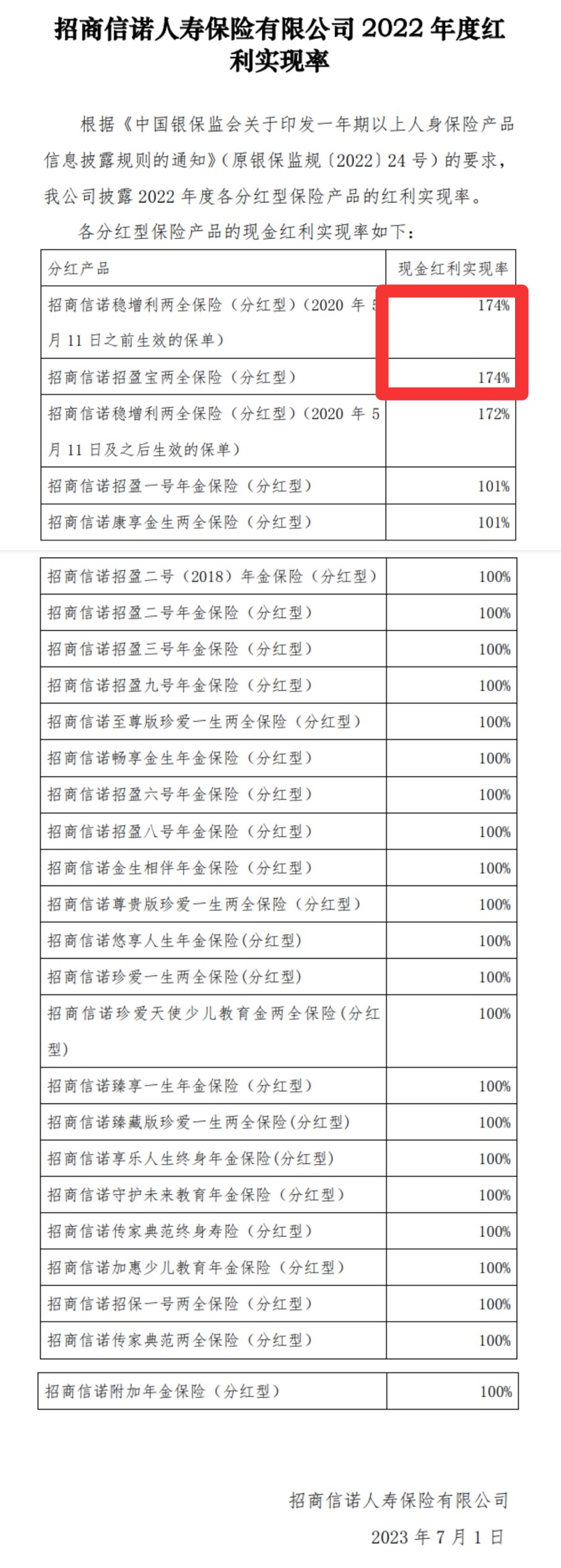

而根据招商信诺官网披露,2022年度,招商信诺人寿共计27款分红型保险产品的红利实现率历史分红实现率都超过了100%,最高的甚至能达到174%。

从这方面来看,招商信诺的分红情况十分稳定,未来,包括招商信诺利多多3号在内的旗下产品的分红情况不会太差。

4)从资管能力上看

对于分红险来说,能否实现红利的关键在于保险公司的投资能力和资产配置,在这一方面,招商信诺也表现不凡。

招商信诺旗下拥有全资健康管理子公司和资产管理子公司,目前已形成保险资金委受托管理、保险债权类和组合类产品等三大特色业务体系,截至2023年6月末,公司管理资产规模逾2200亿元。且招商信诺资管公司是国内首家股份制银行背景的保险资产管理公司,其债权投资计划2022年新增注册登记规模排行业第一,实力非常强劲。

可以说,无论是从过往分红实现率,还是公司综合经营能力、投资能力来看,招商信诺利多多3号背后的保司都可以与“一生中意(分红型)”相媲美,完全具备接档top级分红型产品的实力。

02高利益,好服务

回到产品本身,招商信诺利多多3号也同样值得称道。

1)现价增速快

以30岁男性,每年交10万保费为例,产品在不同缴费期的现价增长情况如下:

可以看到,招商信诺利多多3号现金价值增速非常快,在有分红利益的情况下,选择趸交,最快4年就有机会赶超已交保费,对短期内有资金灵活需求的客户较为友好。

2)保单长期利益优势突出

总得来看,招商信诺利多多3号的有效保额每年以2.5%递增,年年滚动增长,有助于客户抵御不确定的市场变化。且分红方式为传统的英式分红,意味着在红利利益情况下,累积红利保额确定后,其对应的有效保额也会每年递增。两者相加,将对客户更加有利。

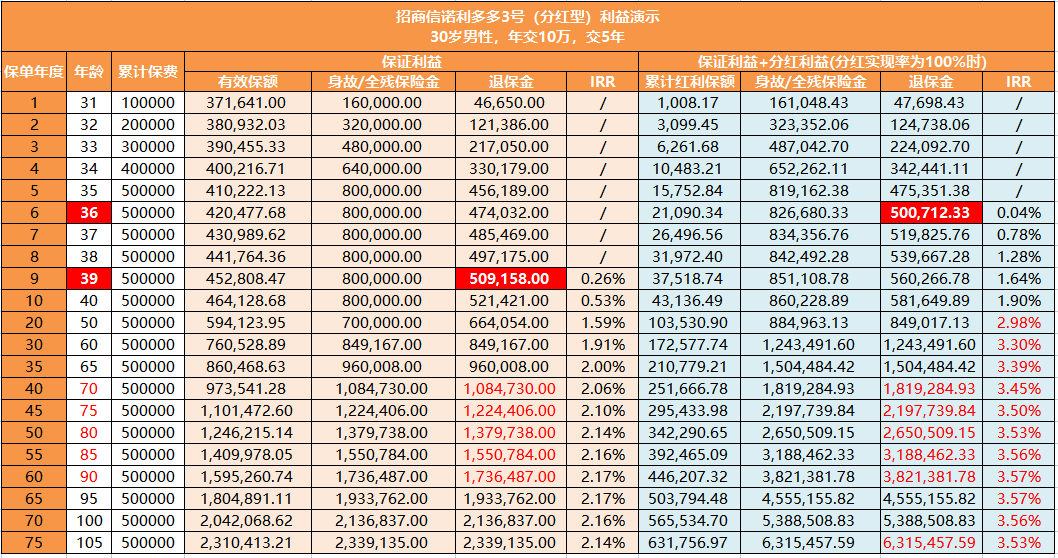

以30岁男性,年交10万,交5年为例,我们来看下保单的利益表现:

(注:红利是非保证的,红利分配是不确定的,在某些年度红利可能为零)

可以看到,即使在分红实现率为0的情况下,当客户39岁时,总退保金即可超过已交保费,70岁时总退保金是已交保费的2倍多。

而在分红实现率为100%的情况下,6年的总退保金就可高于已交保费,60岁总退保金是已交保费的2.5倍,长期保单总利益可超过总保费的12.6倍!且在黄金养老的时间段,产品的IRR(内部收益率,非实际收益率)有机会平均在3.51左右,已经远远超过市场上最高2.9%年金险或者增额寿了,非常有吸引力。

当然,红利实现率与保司的投资实力正相关,保司的投资能力越稳定、越强大,给予客户的安全感和利益也就越高。这样来看,招商信诺的公司综合实力也更具优势。

值得一提的是,招商信诺利多多3号还有非常丰富的保单权益,支持减保、保单贷款,同时还提供私人健康管家、院前急救、院中护理、出院协助、院后照护服务,非常全面。

其中,减保规则非常宽松,采用的是最高按投保时基本保额的20%申请减保,后续可在有资金需求时领取部分现价进行灵活周转。

除基本的身故/全残责任,还针对公共航空意外导致的身故/全残提供双倍赔付,让保障更周全。

写在最后:随着利率和投资环境的不断演变,分红险作为一种“既可为客户提供现价利益保障,又可实现客户与保险公司共担投资风险、共享投资收益”的产品,正是时代的产物,也是未来的趋势。招商信诺利多多3号作为一款符合报行合一要求的分红型增额寿产品能够实现“保险公司与客户”之间的双向共赢,在有效帮助保险公司抵御利差损的同时,为客户提供了获取更多潜在收益的机会。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。